Decentraliserad finansiering börjar omfamna en ny het fras: “riktig avkastning.” Det hänvisar till DeFi projekt som överlever enbart på att distribuera de faktiska intäkterna de genererar snarare än att stimulera intressenter genom att dela ut utspädningsbara gratis tokens.

Varifrån kommer denna verkliga avkastning? Är “avgifter” verkligen en hållbar modell för tillväxt i detta tidiga skede?

Det beror på vem man frågar.

DeFi ponzinomics-problemet är vår naturliga utgångspunkt.

DeFi började komma fram som ett koncept 2018, och under 2020 års “DeFi-sommar” fick nya aktörer på marknaden – DeGens – ge sig in på DeFi för att tidigt få en häpnadsväckande avkastning på 1 000 % per år för att satsa eller använda ett protokoll. Många tillskrev den verkliga explosionen av intresse för DeFi till när Compound lanserade COMP-token för att belöna användare för att tillhandahålla likviditet.

Men dessa modeller för utvinning av likviditet var bristfälliga eftersom de byggde på överdrivna utsläpp av protokollens inhemska tokens snarare än att dela organiska protokollvinster.

Liquidity mining resulterade i ohållbar tillväxt, och när avkastningen minskade sjönk tokenpriserna. Att tömma DAO:s kassakistor för att tillhandahålla belöningsprogram – eller helt enkelt prägla fler och fler tokens – för nya medlemmar såg ut som ett Ponzi-system. Vissa kallade det för “yield farming”, medan andra föredrog att kalla det för “ponzinomics”

Yield farming was behind “DeFi summer” Källa: Kryptodeals

>

Samtidigt som de insåg att dessa avkastningar var ohållbara blev många sofistikerade investerare fascinerade av staking (att låsa in tokens för belöningar). En riskkapitalist berättade för mig att de betalade sin livsstil genom att satsa på tokens under 2020-2021 – även om de visste att det var likt ett Ponzi-system på väg att kollapsa.

Faran med ohållbara avkastningar visade sig i mitten av 2022, när DeFi ekosystemet och mycket av resten av krypto slogs sönder på en handfull dagar. Terras DeFi-ekosystem kollapsade med allvarliga smittoeffekter. Dess grundare, Do Kwon, är efterlyst av sydkoreanska myndigheter och är föremål för en “röd notis” från Interpol, men säger att han “inte är på flykt” Den högprofilerade hedgefonden Three Arrows Capital (3AC), som investerade kraftigt i Terra, avvecklades i juni 2022.

Verkligheten är att “avkastning baserad på marknadsföringspengar är falsk. Det är som Dotcom-boomfasen där man betalade kunder för att köpa en produkt”, säger Karl Jacob, medgrundare av Homecoin.finance of Bacon Protocol – en stablecoin som backas upp av fastigheter i USA.

“20 % avkastning – hur är det möjligt? Marknadsföringsutgifter eller grävande i tillgångar är det enda sättet att förklara dessa avkastningar. Detta är definitionen av ett Ponzi-system. För en investerare indikerar hög avkastning en enorm risk.

Henrik Andersson, investeringschef på Apollo Capital, konstaterar att avkastningen i Terra egentligen inte kom från tokenutsläpp. “Jag skulle inte kalla Terra för ett Ponzi-system även om avkastningen inte var hållbar, det var i huvudsak “marknadsföringspengar””, säger han.

Det är lätt att bli cynisk när uttrycket “real yield” började dyka upp till allmänt bifall nyligen. Bankless-analytikern Ben Giove skrev nyligen: “DeFi är inte död. Det finns riktiga, organiska avkastningar där ute”, i en artikel där man förklarar att riktiga avkastningar är “möjligheter för riskvilliga DeFi-användare att generera en avkastning som ligger över marknadsräntan genom protokoll som GMX, Hop, Maple och Goldfinch”. Eftersom huvuddelen av deras avkastning inte kommer från tokenutsläpp är det också troligt att dessa protokoll kommer att kunna upprätthålla sina högre avkastningar under överskådlig framtid.”

“Real yield är en hashtag-reaktion på Terra LUNA:s kollaps, men det betyder att folk är mer överens om vad det inte är än vad det faktiskt är”, hävdar Mark Lurie, grundare av Shipyard Software, som driver en detaljhandelsfokuserad DEX, Clipper.exchange.

“Jag har varit med på realräntetåget i ett och ett halvt år – och jag är glad att någon uppmärksammar det.” Han säger att det finns några möjliga definitioner, “men hållbar avkastning på kapital är en som faktiskt är vettig.”

“Ett exempel på verklig avkastning är ränta på ett lån, som Compound Finance” Ett annat exempel är “avgifter som tas ut på transaktioner och återförs till kapitalleverantörer – t.ex. gasavgifter i proof-of-stake layer 1s, handelsavgifter i DEX-protokoll.”

Real Yield handlar om hållbar kapitalavkastning. Källa: Källa: Pexels

>

Framställda berättelser

Jack Chong, som bygger upp Frigg.eco för att finansiera projekt för förnybar energi, säger att det finns en hel del konstruerade berättelser inom kryptoområdet. Reell avkastning är en av dem, menar han.

“Betydelsen av realavkastning beror på vilket hörn av krypto du sitter i, och det finns två varianter”, säger Chong, som har examen från Oxford och är född i Hongkong. “Den ena definitionen föreslår att real yield är ett protokoll som har kassaflöde. Det är ett digitalt inhemskt kassaflöde som är denominerat i ETH eller krypto.”

Med andra ord är det en affärsmodell som har intäkter.

“Den exakta ordalydelsen i många trådar på Twitter är att verklig avkastning är att satsa på kassaflöden. Skillnaden är källan till den avkastningen – många kryptoekosystem är självreflekterande”, hävdar Chong och hänvisar till de digitala pengar som cirkulerar och skapar vinster för investerare utan att komma från faktiska intäkter, som Terra.

“Språkligt sett behöver verklig avkastning inte handla om handelsprotokoll”, fortsätter han. “Den andra betydelsen är avkastning från tillgångar i den verkliga världen.” Ett exempel är en hyresavkastning från en tokeniserad del av en fastighet, till exempel en fraktionerad bilplats i staden som delas upp bland investerare.

Chong, som grundade en bioteknikstartup och en gång studerade arabiska i Jordanien med diplomati i sikte, har ett uppdrag att använda krypto för produktiv användning. “Varje nordstjärna för ett finansiellt system bör vara att använda kapital och göra vinst. Hela historien om “riktig avkastning” är bara sunt förnuft i TradFi, påpekar han.

Riktig avkastning är förstås språkligt nedvärderande för allt som kom före det som “falsk avkastning” Så vad är dessa avkastningar?

DeFi kommer att äta TradFi. Nyckeln är via Real World Assets (RWA).

Men branschen saknar ett rigoröst case….

Så vi skrev en 70-sidig primer för att gå igenom vår idélabyrint 🔍

Här är en skiss av rapporten så att du kan hoppa till det avsnitt du gillar 🧵 bild.twitter.com/WnrhXA8aKM

– jackchong.eth (@jackchong_jc) September 27, 2022

Real avkastning: Räntor och avgifter

Real yield kan omfatta modeller för utlåning och upplåning där högre risk är lika med högre ränta för låntagare och därmed högre avkastning för långivare. Det är modellen för plattformen för utlåning med underborgen och den verkliga avkastningen som är en av de främsta pojkarna i Maple Protocol.

Maple gör det möjligt för institutioner, till exempel marknadsgaranter eller riskkapitalbolag, att ta upp lån med underborgen via isolerade utlåningspooler. En “pooldelegat” bedömer risken för en låntagares kreditvärdighet. Hittills har Maple beviljat lån för 1,8 miljarder dollar och lanserade nyligen en lånepool på 300 miljoner dollar för Bitcoin-gruvdriftsföretag.

Ränta från lån (eller ocker) är en uppenbar men lukrativ affärsmodell. Bankerna tjänar mest pengar på lån.

Holly Satoshi! $sUSD belöningar denna vecka från staking på @synthetix_io är enorma!

Ovanligtvis är $sUSD värde vs $SNX värde +- 30%, men nu når det upp till 68%!!

Framtiden för staking kommer allt närmare. Nästan dags att stänga av brrrrrr.

⚔️

– CT ⚔️ 🔴✨ (@0xToit) September 21, 2022

En av de mest uppenbara källorna till verklig avkastning är att ge tokeninnehavare en del av de intäkter som genereras av avgifter som tas ut av plattformens användare. Med andra ord finns det en faktisk produkt eller tjänst som genererar intäkter.

Jacob, som är en OG med anor från Web1, hävdar att avkastningen från proof-of-work-placeringar på Ethereum nu innehåller verklig avkastning.

“ETH kan betraktas som en verklig avkastning. Med Eth1 flödade de flesta pengarna till gruvarbetare – proof-of-work (eller gruvtransaktioner för att bevisa deras giltighet) var redan ett slags verklig avkastning. Gruvarbetarna fick verklig avkastning. Nu kan stakers få avkastning från nätverkstransaktioner. Transaktioner sker ofta och många fler personer får betalt. För varje transaktion tjänar ETH-aktörer pengar.

Med andra ord är transaktionsintäkterna en belöning för uppbyggnad av ekosystem.

Andra aktörer ansluter sig till trenden med verklig avkastning eller betonar den delen av sitt protokoll.

Synthetix är ett mycket framgångsrikt decentraliserat protokoll för handel med syntetiska tillgångar och derivat. Tokens på den plattformen är faktiskt syntetiska tillgångar utformade som en tokeniserad representation av investeringspositioner.

Det är för komplicerat att förklara här, men elevator pitch är att användarna satsar den inhemska token SNX för att prägla stablecoin SUSD, som ligger till grund för all likviditet och andra tokens på plattformen. Stakers belönas rejält med tokenemissioner – ibland över 100 % APY – samt en del av de SUSD-avgifter som handlare betalar för att använda plattformen.

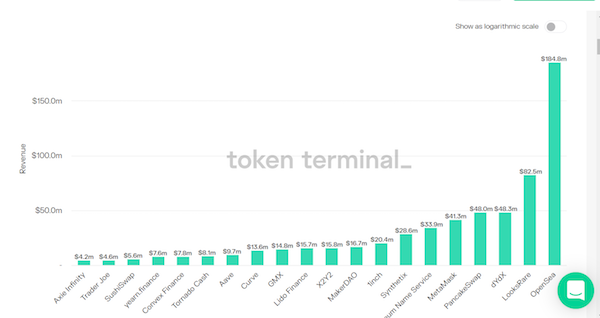

Intäkter för olika protokoll. Källa: Token Terminal

>

Helt plötsligt i år gick SUSD-avgiftsintäkterna genom taket när 1inch och Curve insåg att de kunde använda Synthetix syntetiska tillgångar för handel utan glapp mellan t.ex. BTC och ETH.

Som ett resultat av detta överväger Synthetix nu ett förslag från grundaren Kain Warwick om att stoppa inflationära belöningar och gå över till att belöna stakers helt och hållet baserat på verkliga handelsavgifter.

Det är själva definitionen av verklig avkastning. Det ska bli intressant att se om deras verkliga intäkter är tillräckligt för att ge incitament till stakers på den ganska riskfyllda och komplicerade plattformen.

Men hur lyckas allt detta i en björnmarknad?

Den mest lönsamma berättelsen på en björnmarknad:

“Real Yield.”

Men vad är det och hur fungerar det?

Här är en uppdelning och 7 protokoll som passar in på kriterierna:

(inklusive några dolda pärlor)

– Edgy – The DeFi Edge 🗡️ (@thedefiedge) August 12, 2022

Impermanent förlust och andra risker

Ett annat sätt att tjäna avgifter för att tillhandahålla likviditet är att hjälpa till med likviditet mellan blockkedjor. Likviditetsleverantörer riskerar att stå inför exponering för prisvolatiliteten hos den underliggande tillgången som de tillhandahåller likviditet för. Impermanenta förluster uppstår när priset på dina deponerade tillgångar förändras jämfört med när du deponerade dessa tillgångar. Detta innebär ett lägre dollarvärde vid tidpunkten för uttag än när de deponerades. Så dina belöningar eller din rubrik för den verkliga avkastningen från att satsa likviditet kan uppvägas av förlusterna vid uttag.

Lurie säger:

“Ponzi-avkastning kan definieras som ett ohållbart beviljande av spekulativa polletter. Men avkastningar från protokolltransaktionsavgifter kan också vara falska om den underliggande ekonomiska modellen är ohållbar. Till exempel tjänar likviditetsleverantörer till SushiSwap avgifter från transaktioner, men förlorar vanligtvis mer på “obeständiga förluster” än vad de tjänar på avgifterna, vilket innebär att de förlorar pengar.

Det viktiga är naturligtvis intäkter minus kostnader, säger Lurie. “Det största problemet inom DeFi är att faktiska vinster är komplicerade att mäta på grund av begreppet impermanent förlust”, säger Lurie till Magazine. Detta är det största tricket i DeFi, säger han.

“Protokoll som i grunden är ohållbara får sig själva att framstå som lönsamma genom att omstämpla intäkter från avgifter som “avkastning” och omstämpla förlust i kapitalet som “impermanent förlust”

Naturligtvis annonserar de intäkter (som bara kan vara positiva) samtidigt som de hävdar att förlusterna är “impermanenta” och/eller svåra att mäta. I slutändan bör verklig avkastning innebära vinster för kapitalgivarna. Att fokusera på intäkter utan kostnader är bara Ponzi-principen i en annan form.

Frågor att ställa:

– Varifrån kommer avkastningen?

– Hur mycket intäkter genererar protokollet?

– Vad är utbudet och utsläppen av inhemska token?

– Vilka token betalar de de delade intäkterna i?

– Vad är den totala basnätverkstraktionen?

– Edgy – The DeFi Edge 🗡️ (@thedefiedge) August 12, 2022

Real yield har uppstått på grund av nuvarande investeringscykler och marknadsförhållanden. Chong påpekar: “Real yield speglar TradFi närmare och har mycket att göra med marknadsaktörernas cykel”

“Under DeFi-sommaren agerade hedgefonderna som spekulativa gamar. Nu letar institutionella investerare som Goldman Sachs efter nya riktningar inom krypto om vad som kommer att överleva björnmarknaden.” Andra som Morgan Stanley, Citigroup och JP Morgan följer alla noga med och skriver sina egna rapporter om krypto.

Apollo’s Andersson konstaterar att realavkastningen innebär att medan det “historiskt sett fanns stora frågetecken kring värdet av kryptotillgångar, så är sedan 2020 protokoll som genererar intäkter som kassaflöde på kedjan inte så olika från aktier i den meningen”

Han definierar verklig avkastning som “protokoll för derivat på kedjan med vinst till vinstmultiplar som är vettiga, utan incitament som likviditetsbrytning”

Traditionella investerare gillar real yield eftersom det gör det möjligt för dem att använda traditionella mått som pris-till-vinst-förhållande (P/E-förhållande) och diskonterat kassaflöde (DCF) för att värdera om en token är billig eller dyr och om den är värd att investera i.

Traditionella investerare gillar DeFi-projekt och tokens med intäkter. Källa: Pexels

>

P/E-talet är aktiekursen (eller tokenpriset) dividerat med företagets vinst per aktie för en viss period, t.ex. de senaste 12 månaderna. DCF hänvisar till ett vanligt värderingsmått som uppskattar värdet av en investering baserat på dess förväntade framtida kassaflöden.

Transparensen i blockkedjeintäkterna ger också en ström av data för att ständigt uppdatera besluten tack vare protokoll som Token Terminal och Crypto Fees. “I krypto behöver du inte vänta på ett kvartalsutlåtande som i aktier”, säger Andersson. Intäkter minus eller dividerat med den nyss myntade token för incitament kan generera renare siffror, föreslår han. Den verkliga avkastningen är intäkter utan incitament för volym, som i fallen Uniswap och GMX.

Subscribe

Den mest engagerande läsningen inom blockchain. Levereras en gång per vecka.

Men Andersson varnar investerare för att “i krypto kan inkomster och intäkter vara mycket lika, eftersom kostnadsbasen ser mycket annorlunda ut än för ett traditionellt företag. Detta gör avkastningen för kryptoprotokoll mycket attraktiv i jämförelse” Men kostnadsbaser och marginaler kan vara högre i krypto – eftersom det ofta sker en första distribution av tokens när ett projekt lanseras. Han frågar:

“‘Vad är protokollets intäkter jämfört med värdet av de polletter som präglas?’ är frågan.

Var den verkliga avkastningstrenden kvar?

Den verkliga avkastningstrenden visar att DeFi håller på att mogna och börjar agera som riktiga företag. Den växer också i popularitet.

“Ett sätt att validera ett DeFi-protokolls användningsområde kan vara att bedöma om det har blivit ‘forked’ av andra grundare som vill utnyttja den ursprungliga koden och designen”, säger David Angliss, riskkapitalanalytiker på Apollo Capital

“I det här fallet replikerar protokoll som Gains Network, Mycelium.xyz och MadMeX GMX genom att erbjuda reella avkastningar till stakers i form av avgifter som tjänas in via swapar och handel på en decentraliserad handelsplattform för derivat.”

Läs också

Funktioner Spelteori möter DeFi: idéer om tokenomisk design

Max Parasol är forskare vid RMIT Blockchain Innovation Hub. Han har arbetat som advokat, inom private equity och var en del av en kryptostartup i ett tidigt skede som var alltför ambitiös.